89家上市游戏公司半年报:超六成收入下滑,但最差的时候已经过去了

在腾讯的Q2财报说明会上,公司总裁刘炽平有这么一段叙述:

「我们在这一季度的表现确实不错。但我们不能忽视这样一个事实,那就是在过去的几年里,我们经历了非常具有挑战性的商业环境,这也是游戏业务的本质。……游戏行业的发展仍然有很大的潜力,但在某种程度上是周期性的,当创新、新产品供应或新的兴奋点没有出现时,那么这个行业似乎就会陷入低迷。然后当有新的创新浪潮时,这个行业又会突然扩张。我们必须持续努力地推动创新。」

像腾讯这样感到自己「表现不错」的公司还真不少。从今年的半年报中可以感觉到,头部公司的确在回暖了。

然而也正如这段话所说,游戏行业可能在面临一种周期性的变化。如今我们正处于回暖的节点上,它同样是一个自上而下传导的过程,而一些中小型公司越来越等不起了。

难能可贵的好消息是,这个「新的兴奋点」如期而至。

上下滑动图片

注:

1、美元汇率以7.2计算,港元汇率以0.9计算。

2、公司利润增长率为正表示利润扩大/亏损缩小,为负表示利润缩小/亏损扩大,标*号表示存在扭亏为盈/转盈为亏。

3、以下公司为上市公司子公司,但单独披露了游戏业务部分数据:君海网络-卧龙地产、久之润-电广传媒、淘乐网络-大晟文化、都玩网络-文投控股、漫游谷-博瑞传播、火溶信息-拓维信息、梦工厂-博瑞传播。以上公司及网龙、蓝港互动的净利润为游戏业务净利润。

强者愈强

先来下个判断,头部公司正在明显地好起来,然而整个游戏行业难熬的日子可能还没完全过去。

注:游戏公司的营收包含了出海业务,图表里的全游戏行业收入为:国内游戏市场实际收入+中国自研游戏海外市场实际收入,数据来源于游戏工委。

综合近几年的数据可知,整个行业在2022年下半年度过了一段尤其艰难的时光。

随后TOP20的头部公司较快地重回增长,本期收入来到了2021年以来的一个跨越性的新高。全行业则用了整整一年时间,总算回到了波动前的水平,但本期的收入又出现了环比下滑。估计到今年年底,全行业才能表现出比较明显的恢复趋势。

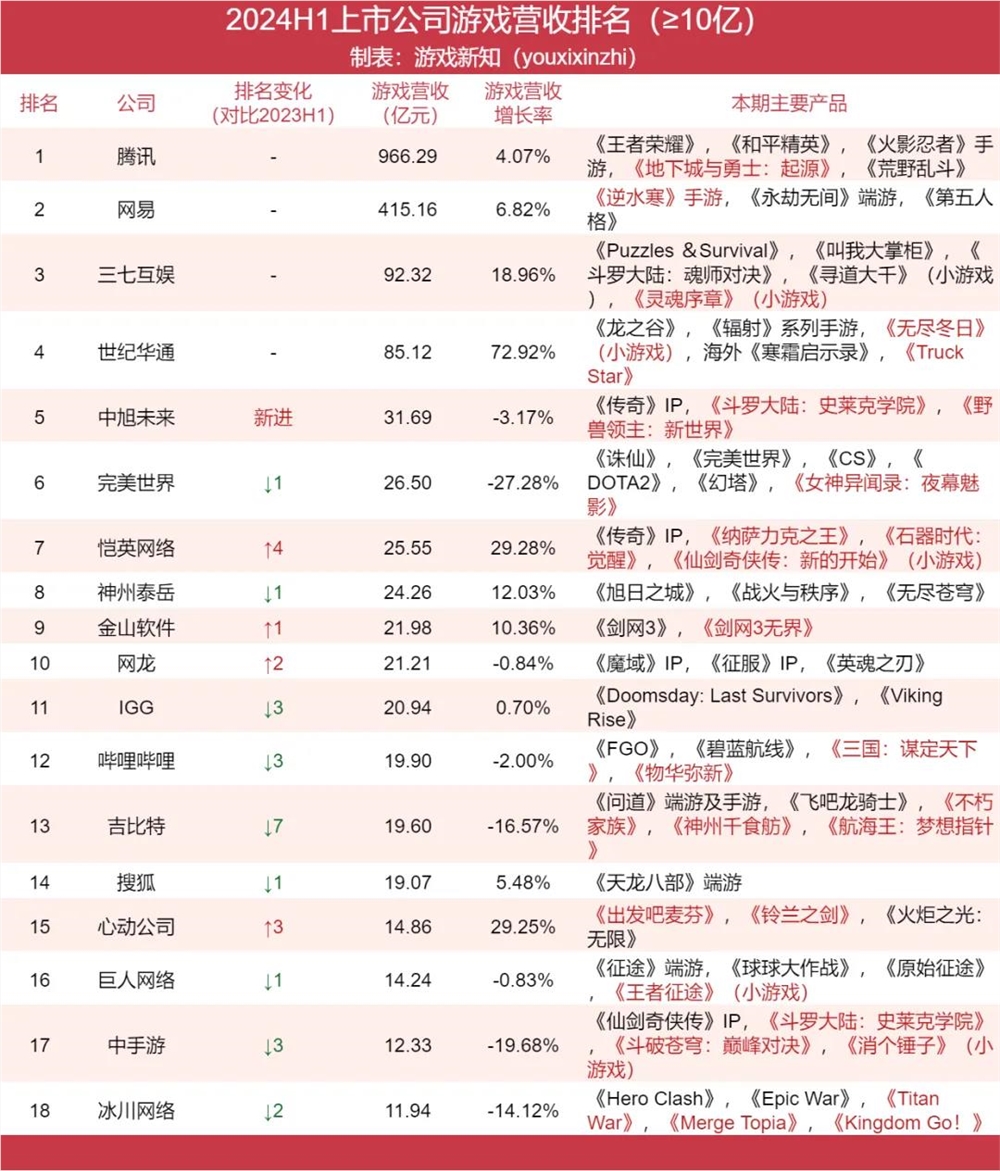

从公司个体的角度来看,想要实现收入增长,不能只靠看家的老牌产品了,新品才是引领增长的命脉。这可以从游戏业务收入达到10亿的公司的动向中窥得一二。

标红为去年下半年起上线的新游

比如收入大涨73%的世纪华通,拿出了杀穿海外市场的《寒霜启示录》的小程序版本《无尽冬日》,上线至今已有五个月,仍稳居微信小游戏畅销榜TOP2。

收入上涨29%的恺英首次将仙剑IP作品以小游戏的形式首发,这款《仙剑奇侠传:新的开始》现在还保持在微信小游戏畅销榜TOP40,也相当稳定。

同样收入上涨29%的心动以《出发吧麦芬》席卷繁中市场,在台湾地区iOS畅销榜TOP10保持了半年;国服上线后虽成绩有所下滑,目前也还没掉出TOP40。

收入上涨19%的三七互娱则用斗罗IP的《灵魂序章》扩大在小游戏赛道的优势,这款小游戏一度达到过微信小游戏畅销榜第2名。此外它也和《寻道大千》一起在海外攻城掠地,后者还为公司创造了数亿元的营收,其中超过20%来自美国市场(仅次于台湾地区)。

仍是逆水行舟

回暖就意味着可以坐等水涨船高吗?也不是。如今的整个行业依然是一种逆水行舟的状态——只是如今这逆流的水,流速在逐渐变慢。

上面的表格中也出现了游戏业务收入降幅较大的公司,它们要么本期没有什么新品,要么新品成绩不太好。

比如收入下降了27%的完美世界,新品《女神异闻录:夜幕魅影》在iOS畅销榜的排名波动相当大,上线仅一个月后就开始频繁掉出TOP200。

收入下降了17%的吉比特也陷入了一个尴尬期,新游《不朽家族》《神州千食舫》《航海王:梦想指针》及新近发展的境外发行业务都尚未实现净盈利。

收入下降20%的中手游,其研发的新品《斗罗大陆:史莱克学院》现已一路下滑至iOS畅销榜TOP200之外,小游戏《消个锤子》最高到达过微信小游戏畅销榜第29名,但现在已滑落至TOP100之外。

中上游公司只要掏出质量足够好的新品,就能立竿见影地拉动收入增长,这终究还是整个市场在逐步恢复正常秩序的表现。

就算流速变慢了,逆水行舟也依然是逆水。原本力气就大的选手可以趁机提速,力气小一点的选手依然挣扎在倒退的边缘。

因此,在可纳入统计范围的公司(游戏营收≥70%或单独公布了游戏业务利润)中,利润亏损的公司大幅增加至了26家,去年同期还仅有12家。在这之中,甚至足有14家是同比转盈为亏的,游戏新知已在表格里突出标注。另有6家公司的亏损同比扩大。

正是因为行业正处于储备产品扎堆出炉的分水岭,能看到亏损较多的公司,大多在被高额的研发费用和销售费用拖累。

它们都在等待一个可以发起反扑的时刻。而这之后是胜是败,还要各凭本事。

这其中,有的公司是有新品上线,才不得不投入大笔的销售费用。比如新发行了《斗罗大陆:史莱克学院》和《野兽领主:新世界》的中旭未来(销售费用达到了收入的71%),以及刚刚开始尝试把《凌云诺》《杜拉拉升职记》带到小游戏平台的友谊时光(销售费用达到了收入的55%)。

还有的公司是在赌未来将要推出的重磅新品,力图提升这些「全村的希望」的潜力,因此为研发投入了大量成本。

比如祖龙同时有至少5个项目已进入制作阶段,其中包括一款「帕鲁like」《Miraïbo Go》和一款虚幻5引擎的MMO《代号:Odin》,成本都不会小,研发费用因此高达收入的60%。

第七大道则同时有一款王牌IP续作《弹弹堂X》和重要IP项目《银魂集结》在研,并且同时在尝试将《我叫MT》等老产品带到小游戏平台,研发费用也达到了收入的51%。

华清飞扬的研发费用高达收入的117%——而这都已经是「对研发项目进行了进一步的优化调整或裁撤」了。尽管它没有在财报中透露自研项目情况,不过公司总裁樊耀明最近公开透露,公司曾有过虚幻引擎项目,最近则已在小游戏赛道展开布局。

所以整体来看,有64%的公司(57家)游戏业务出现了同比下滑,去年同期、前年同期则分别为58%、56%,被激流冲得倒退的公司的数量仍在增加。

显然,在这个行业的震荡期,头部公司已经陆续重回增长,而后面的大部队耐力已经被消耗了不少,更多还是不太好过。所谓的马太效应,在这个前不着村后不着店的节骨眼上,表现得格外明显。

事已至此,只能先保持韧性。好在回暖的趋势没有改变,水流还在以可以预见的速度减缓。等到今年下半年和明年,大家储备的重磅项目陆续掏出来了,估计好起来的公司还能再多一些。

救命稻草!

就像《侏罗纪公园》的那句经典台词「Life finds a way.(生命自会找到出路。)」,小游戏这个风口适时地出现在了逆流的河道里。

据伽马数据的《2024年1-6月中国游戏产业报告》,上半年小游戏收入166.03亿元,同比增长60.5%。其中内购产生的实销收入90.98亿元,同比增长81.56%;广告变现收入75.05亿元,同比增长40.74%。小游戏市场收入已连续三年保持高速增长,其中内购收入占比也在逐年提升。

于是,现在已有越来越多的公司伸手抓住这些稻草,或是慌乱中的下意识动作,又或者是有意想要在前进中借一把力。

在全部公司中,有至少30家在财报里明确提及了有小游戏业务布局,占比已达到三分之一。这还不包含仅仅对小游戏市场的优势下了积极研判,但并未透露自身相应规划的那部分公司。作为一种参考,腾讯提到其小游戏的总流水同比增长超过30%。

相比去年只是笼统提及,或是规划、尝试这类字眼,如今已经有不少公司确实拿出成果了。并且,他们大多有继续扩大小游戏业务的打算。游戏新知对此作以集中整理,共录入21家公司的成果和进一步规划,并突出标示出关键词,以供参考。

在这些研判和决策中,继续拓展之类的关键词多次出现。值得注意的是,大厂的涌入已经引起了赛道的新变化——简单来说,就是更卷了。

冰川网络提到,「小游戏虽然降低了用户的尝试成本,但用户对游戏品质的期望并未降低……在多家头部厂商加速涌入的背景下,小游戏未来精品化趋势显著。」

与此相呼应,飞鱼科技「投入额外开发时间及资源以提升多款HTML5游戏的质量,故延迟推出有关新游戏」。随着处于行业各个位置的上市公司纷纷入局,我们能感受到一种久违的振奋在行业内蔓延。

为此,这些公司甚至不惜大幅加大资源投入。尽管诚如冰川网络的研判,「小游戏的用户获取成本有所降低」,但公司们投入的宣发成本实际上可能比传统手游只增不减。这直接导致了销售费用的大幅变动。

标灰为游戏业务占比70%的公司,仅供参考

在这21家公司里,多达16家的销售费用都是上涨的,其中甚至有4家出现了翻倍增长——世纪华通、恺英网络、飞鱼科技在这里再次出现了,它们本期的主要新品都包括小游戏产品。

此外,掌趣科技和中青宝也为旗下的小游戏保持着大比例的推广投入——掌趣科技的两款小游戏共花掉了超8100万推广费用,占公司全部推广费用的69%;中青宝则为一款小游戏投入了超过500万的推广费用,占全部推广费用的90%。

掌趣科技财报

究其原因,部分公司除了寻找收入增量以外,也在越来越看重小游戏带来的用户增长、老IP翻新、拓展用户圈层等等优势,因此近乎于一种长期投资。正如友谊时光提到的:「由于其便捷化的入口、碎片化的玩法与轻便的体验,带给玩家更轻量化的游戏方式,满足了用户的多层次娱乐需求,也助力本集团挖掘新的用户圈层。」

但也正如吉比特的浅尝辄止,在财报背后、在上市公司的背后,必然有更多的公司也吃过亏了。小游戏的低成本不一定代表低水平,这个赛道同样也是九死一生,各凭本事。

尽管如此,那一线生机仍然是行业几年一遇的新的机会。我们很高兴看到游戏行业还远远不是一潭死水,还在不断有新的东西出现。

结语

市场行情似乎每年甚至每个月都在变化。近两年火爆的是小游戏赛道,之后还会不会有新的战场?游戏公司不得不时刻注意观察,保持冷静和敏锐,而这一点又往往是最不容易的。

因此,市场的回暖可看做是一种容错率的提升。最理想的环境是,如果某一次机会没抓到,公司还可以存活,还能等待下次甚至下下次机会。对于中小型公司来说,唯一的办法就是等,坚持到市场更友好的时候。

那么假以时日,市场能回到几年前那个膨胀的巅峰吗?

更新于:3个月前