时隔7年再次换帅,直播起家的欢聚开始发力语聊房

北京时间8月28日,欢聚集团发布了2024年 Q2财报,8月接替李学凌担任董事长CEO 的李婷表示“将继续实施股票回购计划,致力于为股东创造价值”。截至发稿欢聚集团每股报价33.57美元,总市值19.91亿美元。

下面本文将依托财报数据,对欢聚集团发展动向以及旗下主要产品的近期动态进行分析和探讨。

财报数据:稳中更稳,直播收入受到威胁

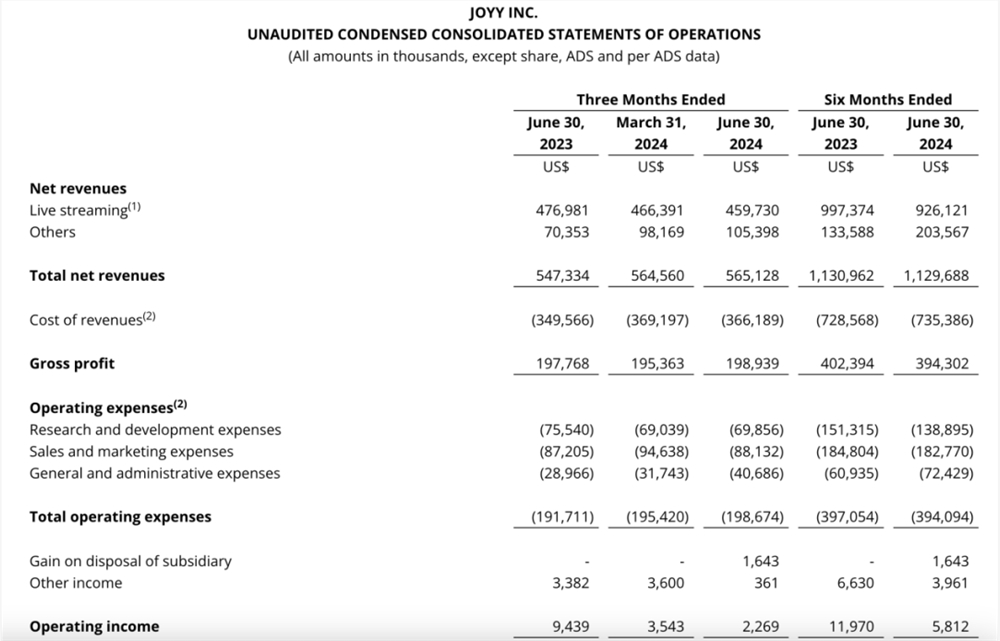

根据财报数据,欢聚集团2024年 Q2总营收为5.65亿美元,与上个季度持平,同比增长3.3%。营收仍主要由 BIGO 业务驱动,BIGO 营收5.07亿美元,同比增长7.7%,BIGO 业务付费用户数量同比增长8.5%。

综合营收和成本数据来看,2024年 Q2净利润为5210万美元,环比增长15%,净利润率为9.2%,在非 GAAP 准则下调整后净利润为7400万美元,环比增长10.1%,净利润率为13.1%。

控制住了利润下降,重新获得净利润增长,但主要原因还是来自于成本控制。

从成本侧来看,主营业务成本为3.66亿美元,同比增长4.7%,环比下降0.8%。

其中分成和内容成本为2.64亿美元,环比增长1.5%、同比增长18.5%,占主营业务总成本的72.1%,较上个季度略微下降。

Q2运营成本为1.99亿美元,较上个季度的1.95亿美元增长2%,同比增长3.7%。其中研发费用从2023年同期的7550万美元减少至6990万美元,主要由于薪酬福利和股权激励减少。一般行政支出为4070万美元,营销费用大约为8880万美元。

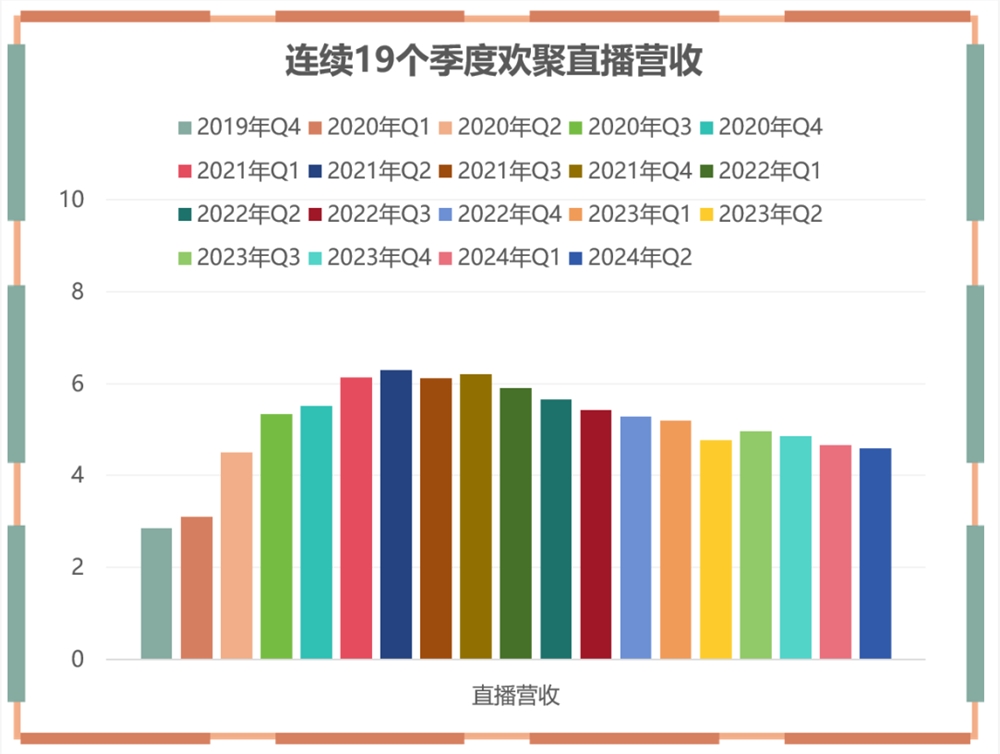

从收入构成来看,Q2直播营收为4.60亿美元,环比下降1.4%,同比下降3.6%,直播营收仍在下降。

单位:亿美元

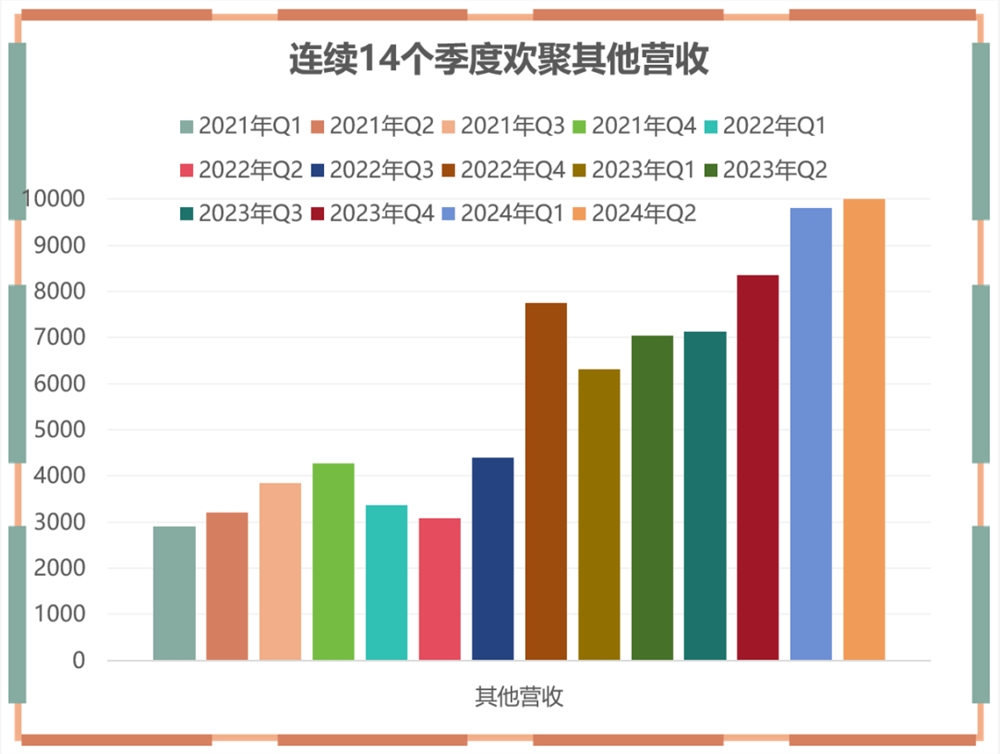

其他收入由 Q1的0.98亿美元增至本季度1.05亿美元,环比增长7.1%,其他收入占总营收的18.7%,其他收入继续保持增长且在总营收中占比进一步增强。

直播营收外均属其他营收|单位:万美元

直播营收增长困难,成为围绕在头部直播产品四周的阴云。不单是欢聚,在我们日常的观察和交流中,了解到不少头部直播产品都在面临同样的情况。

一些泛娱乐厂商,正在通过推出多款音视频互动新产品来增强公司活力。在与一位中东泛娱乐产品负责人对话时,对方曾表示公司新产品的月流水已经超过了原有的旗舰产品,正在用公司自己培养出来的人才依托公司自有资源做更多方向上的尝试。

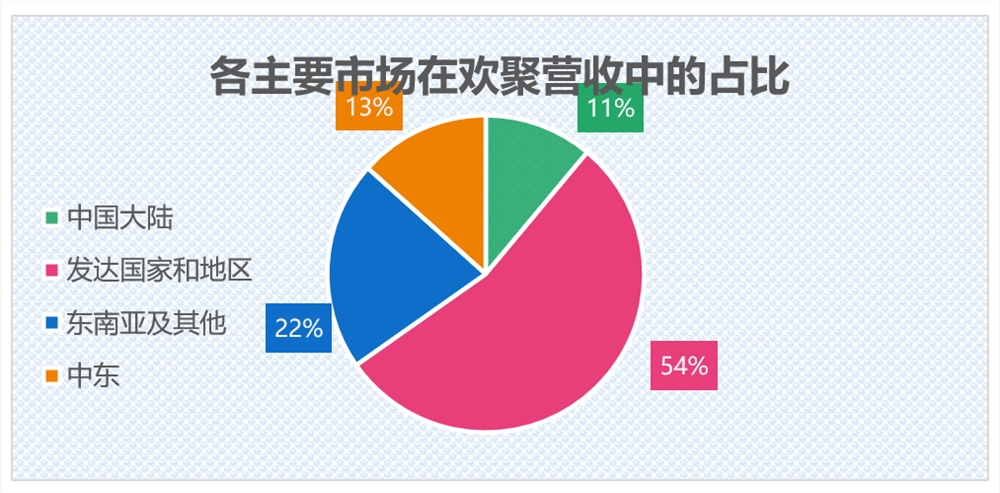

从海内外贡献占比来看,Q25.65亿美元的收入中5.03亿美元来自海外市场,占总营收的89%。

而且在季度财报中,欢聚公布了海外主要市场的营收贡献占比,从数据来看,3.06亿美元的收入来自美国、日韩、澳大利亚等发达国家,1.2亿美元来自东南亚及其他,0.75亿美元来自中东市场,0.63亿来自中国大陆。

从业务贡献来看,欢聚集团在财报中基本把业务划分为 BIGO 和其他。根据财报数据,2024年 Q2主要由 Bigo Live、Likee 和 imo 构成的 BIGO 业务贡献营收5.07亿美元,占集团总营收的89.8%。

用户:维持老样子的同时,

在中东、拉美布局语聊房

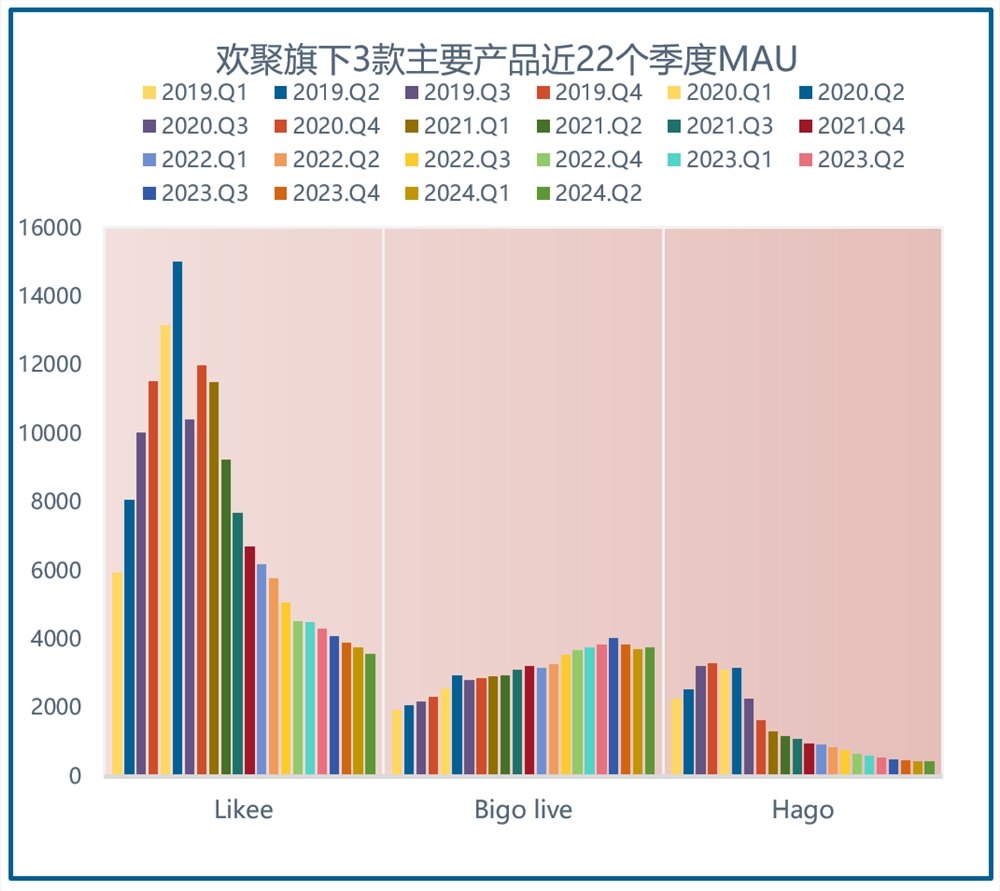

根据财报数据,截止到2024年 Q2欢聚集团 MAU 为2.75亿,较上个季度的2.77亿环比下降0.7%,过去一年欢聚集团 MAU 的上下波动基本不超过500万,稳定到不可思议。

财报显示,2024年 Q2Bigo Live MAU 为3770万,较上个季度的3710万略有增长,但仍然没有恢复到最好水平。

另外,Likee MAU 仍在下降中,从上个季度的3750万降至3560万,环比下降5.1%,同比下降17.6%。

Hago 也从上个季度的450万进一步缩减至440万,三款旗舰产品中两款用户仍在流失,而 Bigo Live 也算不上稳定。

除了 MAU,由 Likee、Bigo Live 和 imo 构成的 BIGO 业务线付费用户为166万,较上个季度降低一万,但同比还是增长了8.5%,付费用户群体相对稳定,ARPPU 为233.5美元,较上个季度再次下降,近几期财报数据显示,每付费用户贡献收入连续下降。

语聊房:开始矩阵化

虽然在集团 MAU 和营收贡献中,语聊房产品算不上突出,但截至目前,欢聚集团有 Hago、Ola Party、infun 和 Saya 四款语聊房产品,其中新上线的 infun 和 Saya 分别侧重拉美和中东市场。

根据财报数据,Hago Q2MAU440万,同比下降20%,环比下降2.2%。

一位曾在 Hago 工作的产品经理在一次交流中表示,“在 Hago 工作很愉快,领导人也都很好,但是项目整体比较佛,带来的成长空间就会比较有限”。

自暂停规模化广告投放以来,Hago 的活跃用户一直在掉,近几个季度的重心也都放在产品完善和用户运营上,显然 Hago 的目标已经从“保持游戏社交领先位置”变成一个“自给自足的泛娱乐融合产品”。

Q2Hago 推出了星座魔法主题活动,每期根据星座元素设置视觉礼物,并集合收集、打榜等玩法,吸引了60% 的平台付费用户参与;在中东市场,结合线下习俗,为开斋庆典打造了专属互动玩法、虚拟礼物和视觉效果,提升用户直播间活跃度。

另外,Hago 还增加了语音厅弹幕游戏、家族上线成员召集功能等新玩法,Q2社交频道人均停留时长环比增长至103分钟。

infun 产品截图

另外,还有专注拉美市场的 infun,从发行商账户来看,infun 正是由 Hago 团队孵化,主打语聊房互动。我们关注到 infun 不仅上线了 App Store 和 Google Play 两大主要应用商店,还通过很多中小应用商店进行分发,希望以此渗透更多海外用户。

从我们实际体验来看,目前 infun 的在线房间数量并不算很多,单个房间人数大致2-6人。

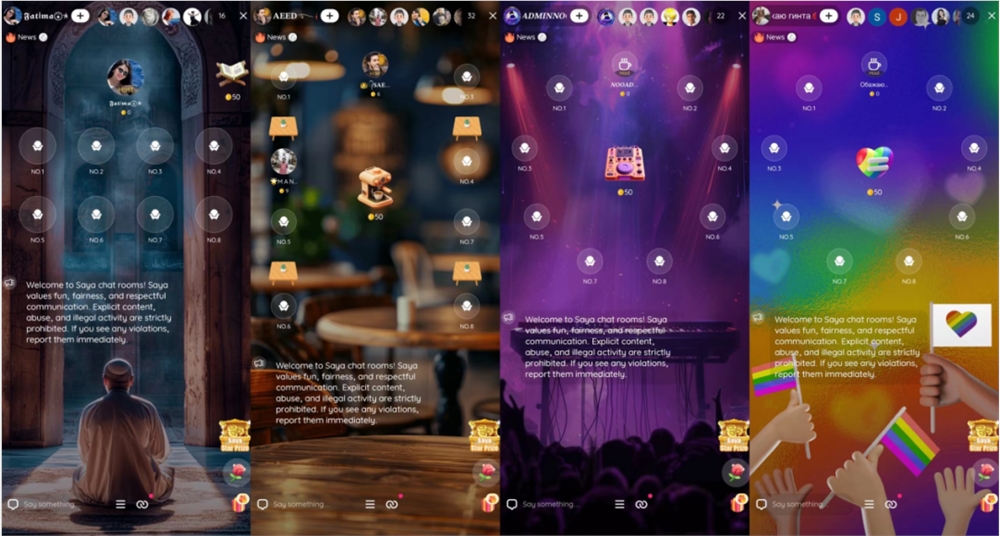

Saya 产品截图

相比之下,Saya 则要热闹一些,不同时间段都有多个房间在线。不过相比于同类产品的房间人数和上麦数,还是稍显冷清。

比较特别的是,Saya将房间分成 Prayer Circle、Daily Chat、Confession Corner、Rainbow Space、Cafe、Moonlight Party 等类别,而且每种类型的语聊房会有不同的呈现形式。另外根据笔者观察,不少房间的在麦用户相对比较年轻,Saya 可能想从更年轻的用户、以及宗教相关的场景切入培育。

从投放数据来看,目前欢聚仍然对两款新品采取自然增长的手段,虽然暂时没有办法看到规模化增长,但是有利于形成更加友好的社区氛围。

Bigo Live:成为集团 MAU 最高的泛娱乐产品

根据财报数据,Bigo Live Q2MAU 为3770万,环比增长1.6%,同比缩减2%。本季度 Bigo live 首次超过 Likee 成为集团 MAU 最高的泛娱乐产品。

不过倒也不是因为 Bigo Live 用户数量增长多好,而是 Likee 也将重心放在社区运营上。

Q2Bigo Live 在发达国家大区表现较好,发达国家营收同比提升11.0%,MAU 同比增长9.4%,付费用户同比增长20.3%。另外,还在积极推进 KOL、经纪公司管理后台系统,推动运营自动化。

5月 Bigo Live 邀请来自中东与北非地区的30多位主播、家族代表和用户在迪拜举行家族聚会,通过线上线下结合增强用户社交黏性,

活跃端内用户氛围。家族付费人数环比提升4.0%,家族签约主播人数环比提升3.0%,日均活跃人数环比提升6.3%。

“家族”正在被越来越多的泛娱乐公司重视,几乎所有的直播、语聊房产品都在进行深度的家族布局。在中东、东南亚等市场甚至可以说得家族、才能得天下。6月,Bigo Live 参加第十三届美国红人大会 VidCon,进行品牌传播,与美国创作者们汇进行直播玩法的探讨。

6月至7月,Bigo Live 与电子竞技世界杯(EWC)合作,在平台转播 Free Fire、MLBB 和 PUBG Mobile 的全部赛事。

Likee:重注欧洲

根据财报数据,Likee Q2MAU 为3560万,同比下降17.6%,环比下降5.1%。这也是 Likee 连续第14个季度出现 MAU 减少,而财报中给出的理由仍然为广告投放支出减少。

根据财报数据,2024年 Q2Likee 继续保持盈利,基于核心广告市场欧洲区域 DAU 的环比增长以及分版位优化所带来的视频流广告库存提升,Likee 广告收入同比增长34.7%。

Q2Likee 也在产品和运营上做出了一些努力和尝试。

在运营上,6月,Likee 在欧洲举办首届奇幻音乐节 Likee Fantasy Fest,动漫、影视、游戏、音乐相关创作者登台演出。

在产品上,Likee 升级了视频操作工具,结合丰富的 AI 特效和滤镜,促进了多样化内容生产,人均DAU 使用时长环比上个季度增加1.3%。

从过去几个季度的财报来看,欢聚集团对目前已有产品的态度是重运营、重社区、重变现,轻增长,这样的策略使得各个项目的现金流更加健康和持续,但可能也比较难给产品带来重大突破,现在欢聚在泛娱乐领域的脚步在放慢。

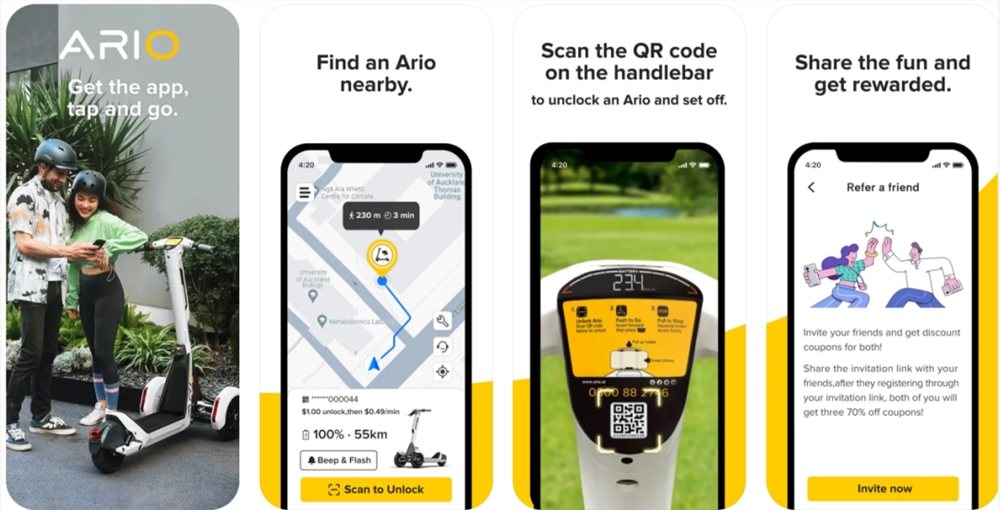

Ario:共享滑板车上线

在电商上,除了现有的建站平台 Shopline,欢聚还推出了电动共享滑板车 Ario。

根据媒体报道,Ario 的首个投放城市为新西兰奥克兰,投放量超过150部,但是运营区域未覆盖奥克兰全域,仅覆盖了中西部。如果用户驾车进入禁行区或离开运营区域,滑板车将会智能减速直至停止。

根据官网信息,Ario 采用了专利悬挂系统,行驶更加平稳、翻倒率更低,提供可调节的夜间照明,通过双频 GPS 提供实时位置数据,可根据行人和车道检测的地理围栏动态限速调整,并建立了以 AI 视觉为中心的智能防撞系统,增加行驶安全。

尤其 Ario 推出的远程自动停车功能,使 Ario 平台能够在电动滑板车停放不正确时重新定位并停放,确保道路不受阻塞并可供所有人使用,获得了新西兰残疾人和步行倡导团体的支持。

不过根据新西兰本地媒体 NZ Herald 的报道,新西兰交通运输局认为 Ario 的远程停车与现行的陆路交通使用规则相冲突,要求停用自动泊车,而 Ario 正在进行积极协商。

新业务遇见新的挑战很正常,更重要的是欢聚总算又前进了一步。

更新于:3个月前