沪上阿姨冲刺港交所:战略性聚焦下沉市场,2023年前三季度净利润同比增长188.7%

据IPO早知道消息,沪上阿姨(上海)实业股份有限公司(以下简称“沪上阿姨”)于2024年2月14日正式向港交所递交招股说明书,拟主板挂牌上市,中信证券、海通证券及东方证券担任联席保荐人。

2013年,沪上阿姨第一家门店在上海开业。截至2023年9月30日,沪上阿姨的7,297家门店已覆盖中国全部四个直辖市,以及位于五个自治区及22个省份的300多个城市,北至中国黑龙江省漠河,南至中国海南省三亚。

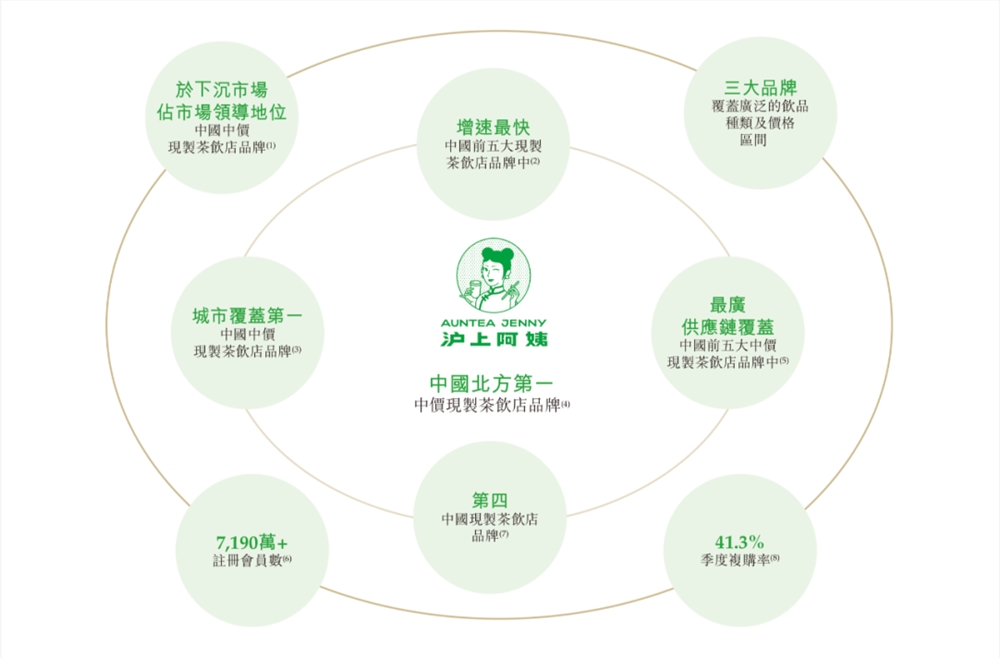

根据灼识咨询的报告,按截至2023年9月30日的全系统门店数目计算,沪上阿姨在中国北方中价现制茶饮店品牌中排名第一、在中国中价现制茶饮店品牌中排名第三、以及在中国现制茶饮店行业排名第四。

除主要品牌“沪上阿姨”外,沪上阿姨分别于2022年和2023年推出了“沪咖”品牌及“轻享版”品牌——前者一般放置于沪上阿姨门店内,可提供各种咖啡饮品,并计划推出“东方拿铁”,包括咖啡拿铁、茶拿铁、茶咖拿铁以拓宽市场接触面。在这一品牌概念下,主要产品的价格范围通常介乎每款13元至23元;后者的定位则是为三线及以下城市的消费者提供更具性价比的茶饮选择,提供的产品主要为多料奶茶、轻乳茶、水果茶及冰淇淋。与“沪上阿姨”相比,轻享版在定价及门店选址上更加灵活,协助其进一步打入县级市。在这一品牌概念下,主要产品的价格范围通常介乎每款2元至12元。

另根据灼识咨询的数据,以2022年以及2023年前三季度全系统门店数目及GMV增长率计算,沪上阿姨是中国以全系统门店数目计算的前五大现制茶饮店品牌中增长最快的现制茶饮店品牌——沪上阿姨的全系统门店数目由2021年12月31日的3,776家增加40.5%至2022年12月31日的5,307家,并由2022年12月31日的5,307家增加37.5%至2023年9月30日的7,297家;GMV则由2021年的41.61亿元增加45.8%至2022年的60.68亿元,并由2022年前三季度的45.54亿元增加57.7%至2023年前三季度的71.83亿元。

值得注意的是,在战略选择上,沪上阿姨更聚焦于下沉市场,按全系统门店数目计算,其在中国下沉市场的中价现制茶饮店品牌中处于市场领导地位——截至2023年9月30日,沪上阿姨门店网络中49.0%的门店位于三线及以下城市;2023年前三季度,沪上阿姨门店网络中有50.4%开设于三线及以下城市。

这里需要指出的一点是,截至2023年9月30日与灼识咨询按全系统门店数目计算的中国五大中价现制茶饮店品牌的平均值相比,沪上阿姨的新店所需要的初始投资成本较低,这将有利于下沉市场的加盟商。

具体数据的佐证为:截至2023年9月30日,在沪上阿姨4,284名加盟商中,有32.3%或1,382名加盟商开设一家以上的门店。2023年前三季度,47.3%或1,087家新加盟店由沪上阿姨现有加盟商开设。

显然,沪上阿姨对于在中国下沉市场的门店营运、人员管理及消费者偏好方面已积累了丰富经验。鉴于中国三线及以下城市的现制茶饮店市场为2022年至2027年期间最大且预期增长最快的细分市场,沪上阿姨未来的增量空间仍然颇大——根据灼识咨询的报告,中国三线及以下城市的现制茶饮店市场的GMV已由2017年的196亿元以30.2%的复合年增长率增至2022年的732亿元,并预计将继续以25.4%的复合年增长率在2027年增至2,272亿元,远超现制茶饮店市场整体的增长速度。

财务数据方面。2021年和2022年,沪上阿姨的营收分别为16.40亿元和21.99亿元,同比增幅为34.0%;2023年前三季度的营收从2022年同期的14.85亿元增加54.1%至25.35亿元。

2021年和2022年,沪上阿姨的净利润分别为0.93亿元和1.49亿元,同比增幅为79.2%;2023年前三季度的净利润从2022年同期的1.12亿元增加188.7%至3.24亿元,2023年前三季度的净利润率为12.8%。

成立至今,沪上阿姨已获得嘉御资本、金镒资本、知一投资、熠美投资、金鼎资本等知名机构的投资。

IPO前,嘉御资本持有沪上阿姨9.15%的股份,为最大机构投资方。

沪上阿姨在招股书中表示,IPO募集所得资金净额将主要用于提升数字化能力;用于研发以提高原材料及食材的品质,打造热销产品,丰富产品种类,以及升级设备及机器;提升生产、加工、仓储、物流和分销能力以加强供应链能力;提升品牌势能并进一步扩张并壮大门店网络;投资各种营销活动;以及用作营运资金及其他一般企业用途。

更新于:10个月前